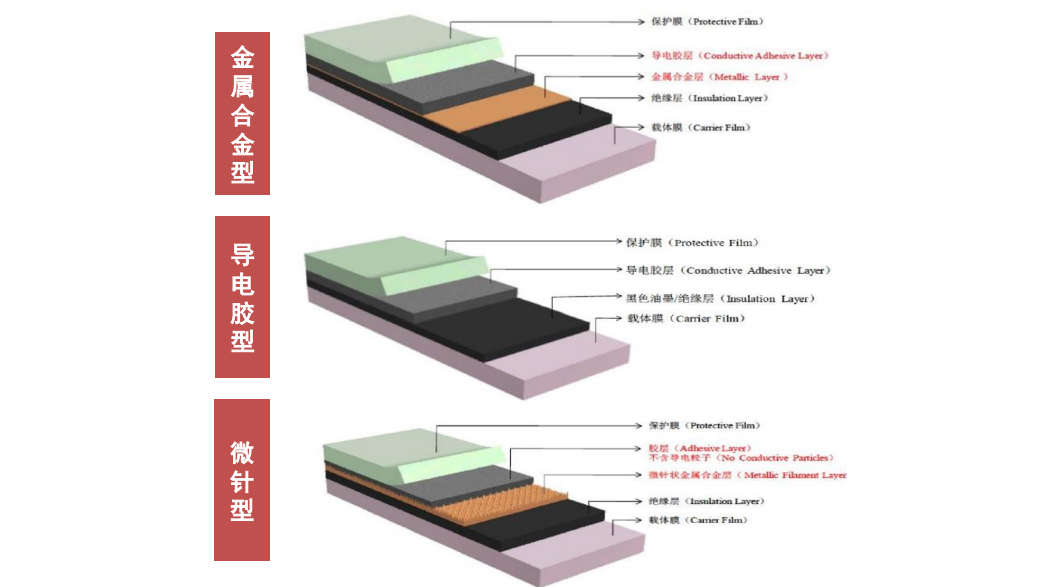

FPC的核心材料——电磁屏蔽膜

FPC的核心材料——电磁屏蔽膜

随着移动通讯技术的进步和信息化建设的不断推进,电子产业实现了高增长的发展态势,电子设备硬件配置越来越高,处理器向高性能多核方向升级,显示屏幕大尺寸高分辨率趋势明显,内部元器件结构逐渐精密化、集成化。伴随着电子设备持续升级,高频率和高功耗将带来更高的EMI屏蔽防护性能要求,推动电磁屏蔽材料产品种类不断丰富,材料性能和加工工艺进一步升级。

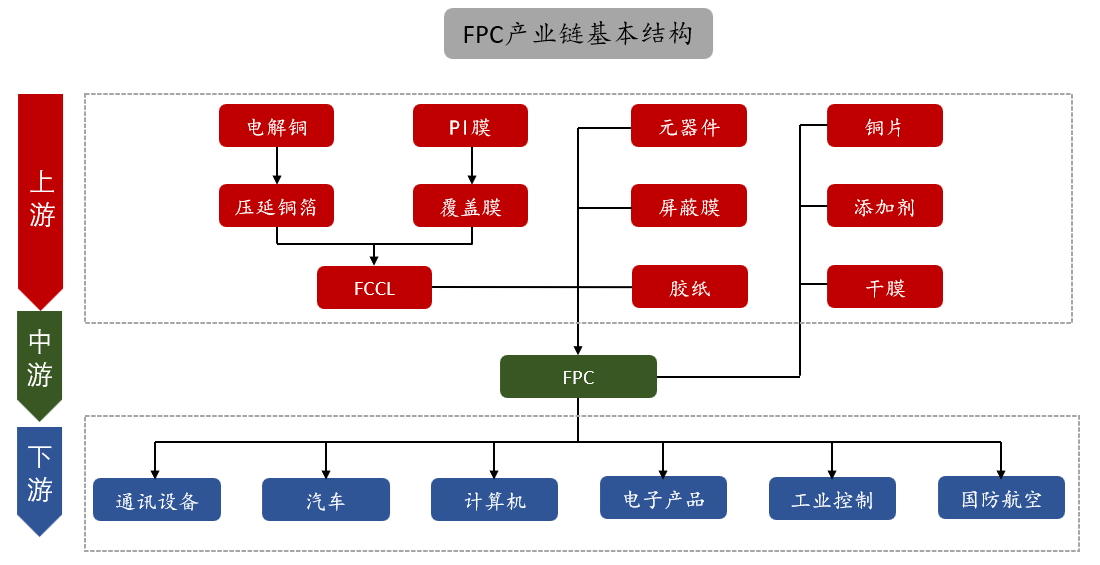

电磁屏蔽材料种类不少,其中的电磁屏蔽膜是一大品类,电磁屏蔽膜是FPC实现电磁屏蔽从而保证正常工作的核心材料,消费电子、汽车电子等领域增长拉动FPC需求增长,带来电磁屏蔽膜行业高景气。

电磁屏蔽膜概况

电磁屏蔽膜是一种复杂结构的薄膜,具有抑制电子元器件电磁干扰的功能,通过贴合于FPC产生作用,是FPC的重要上游原材料之一,将受益于FPC需求增长。随着5G持续渗透,可穿戴设备、ARVR、新能源汽车需求的快速增长,Prismark预估2021年全球FPC市场规模预计为138亿美元,2025年有望达到154亿美元,期间复合增速为3%,电磁屏蔽膜需求也将有望随之增长。从下游终端来看,手机是FPC最大的应用领域。智能手机占全球FPC需求总量45%,PC以及其他消费电子占比均为19%,而汽车占比约7%。

汽车三化趋势将带来FPC用量显著增加

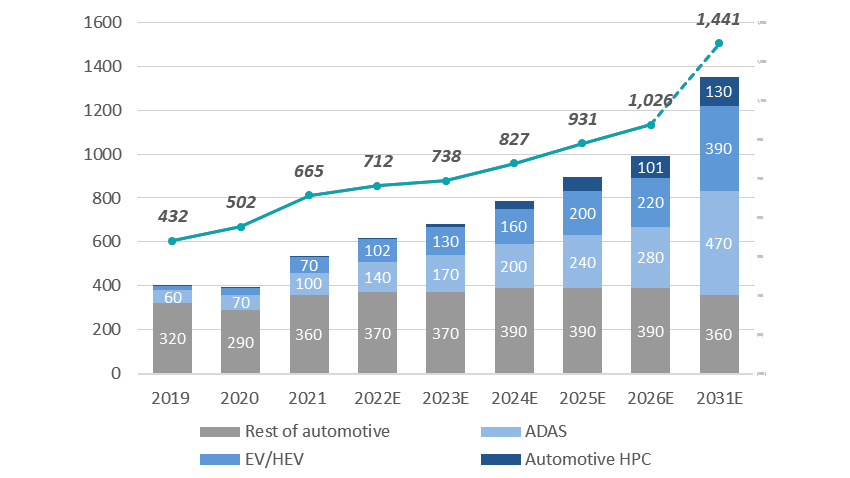

据战新PCB产业研究院预计,FPC在车载领域的用量将不断提高,FPC单车用量在40-100片不等,未来智能汽车对FPC的需求可达传统汽车的5-8倍。一方面,动力电池FPC替代铜线线束趋势明确。相较铜线线束,FPC由于其高度集成、超薄厚度、超柔软度等特点,在安全性、轻量化、布局规整等方面具备突出优势。此外FPC形状规整,适合规模化大批量生产,工艺也具有灵活性。目前国内动力电池主流厂商已经在电池包环节批量化应用FPC。另一方面,汽车电子市场空间持续增长,根据Gartner数据,单车芯片价值量有望从2021年的665美元提升至2025年的931美元,并在2031年达到1441美元。单车芯片价值量提升也意味着FPC用量也有望同步提升。

但值得注意的是,并非所有车用FPC都有电磁屏蔽膜需求。中控屏幕,ADAS等空间较为紧密的电子元器件将带来主要车载电磁屏蔽膜需求。根据Omdia数据显示,2020年全球汽车显示屏出货量达1.27亿片,2025年有望达到2.07亿片,复合增长率为10%。同时Gartner预测,ADAS市场空间也将从2020年约70亿美元成长至2025年约240亿美元,复合增长率28%。

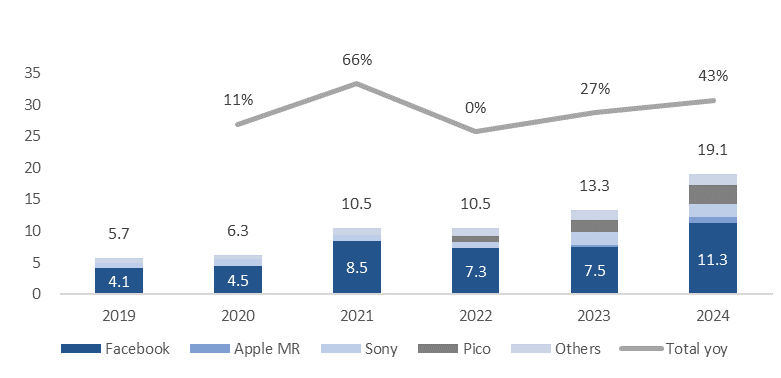

可穿戴市场助推FPC需求

据IDC预测,2021年全球可穿戴设备的市场规模在5.78亿美元,预计2026年将达到19.68亿美元,CAGR为27.77%。其中ARVR设备增长将最为迅速,目前ARVR设备普通机型到中高端机型,单机用FPC用量10至20条,后续随着产品进一步迭代升级、传感器数量增加,性能和重量控制更为严格,电路更为复杂,FPC用量也将持续增加。

转载自:模切涂布Family