市场规模约267亿元,2022年国内MLCC离型膜厂商产能布局盘点

市场规模约267亿元,2022年国内MLCC离型膜厂商产能布局盘点

离型膜,系一种表面具有分离性的薄膜,主要由基材、底胶和离型剂组成。通过在塑料薄膜基材上做等离子处理、涂氟处理或涂硅离型剂,使其对于各种不同的有机压感胶可以表现出极轻且稳定的离型力。根据基材不同,离型膜可以分为PET离型膜、PE离型膜、OPP离型膜、复合离型膜,其中PET离型膜为目前最常见的离型膜产品。

图为离型膜产业链图解

PET离型膜性能优异,下游应用范围广泛。PET离型膜具备拉伸轻度高、热稳定型好、热收缩率低、表平整光洁、剥离性好等优良特性,可作为FPC、LED等的层压隔离膜及保护膜、胶粘保护膜产品的保护层、模切行业冲型耗材、偏光片的原材料,以及作为多层陶瓷电容器(MLCC)及叠层内臵天线生产加工过程转移的承载体,可广泛应用于MLCC、片式元器件、射频元器件、PCB、FPC等各类元器件的制程中,其中最主要的是在MLCC领域的应用。

MLCC离型膜应用于MLCC制作过程中流延涂布工艺,成本占比10%~20%。离型膜将有机硅离型剂涂布于PET聚酯薄膜的表层上,在流延步骤中用于承载陶土层,陶瓷浆料通过流延机的浇注口,使其涂布在绕行的PET离型膜上形成一层均匀的浆料薄层,再通过热风区挥发浆料中绝大部分溶剂,经高温干燥、定型、剥离离型膜后得到陶瓷膜片。

MLCC离型膜应用于MLCC制作过程中流延涂布工艺,成本占比10%~20%。离型膜将有机硅离型剂涂布于PET聚酯薄膜的表层上,在流延步骤中用于承载陶土层,陶瓷浆料通过流延机的浇注口,使其涂布在绕行的PET离型膜上形成一层均匀的浆料薄层,再通过热风区挥发浆料中绝大部分溶剂,经高温干燥、定型、剥离离型膜后得到陶瓷膜片。

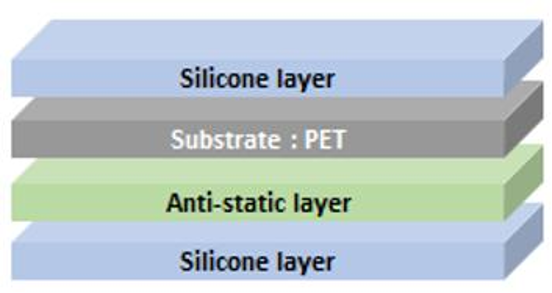

图为MLCC离型膜结构图解

MLCC为离型膜高端应用领域,技术壁垒高。MLCC通过减小电介质层厚度或增加MLCC叠层数来增大容值,高容化趋势下,目前村田、太阳诱电等日系供应商普遍实现1μm薄膜介质超1000叠层,三星可实现600层工艺,国内厂商普遍在300至500层。为确保陶瓷膜片的薄膜化及厚度均匀性,每一层陶瓷介质的形成均需要相同的离型膜,因此MLCC离型膜对表面平滑性要求高(凸点往往要控制在0.2微米以内),且随层数增长及小型化趋势日趋严苛,再加之对材料匹配、表面张力匹配、离型力的稳定性、厚薄均匀度等极高的要求,技术壁垒高耸。

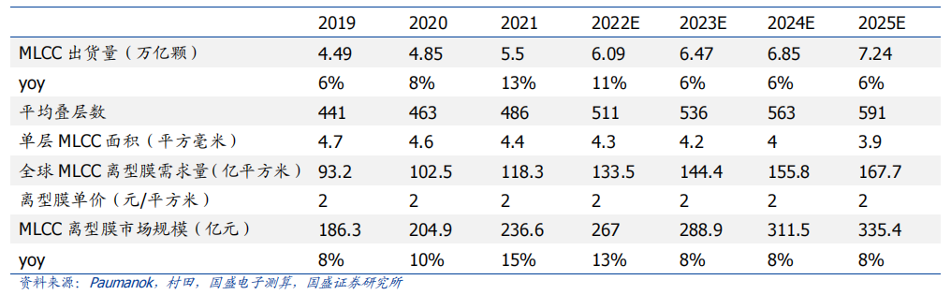

根据Paumanok数据,2019年全球MLCC出货量约4.5万亿只,我们考虑MLCC市场受5G、汽车电子等领域需求推动持续增长,基于村田预测,我们预测2022~2025MLCC出货量CAGR约6%。假定受高容化、小型化趋势影响,自2017年起平均叠层数及单层MLCC截面积年变动分别为5%和-3%,并假定生产单层MLCC所消耗离型膜的面积与MLCC的面积大致相当,根据2元每平的市场均价,估算2022~2025年全球的MLCC离型膜市场规模将从267亿元增至335亿元,CAGR约8%。

根据Paumanok数据,2019年全球MLCC出货量约4.5万亿只,我们考虑MLCC市场受5G、汽车电子等领域需求推动持续增长,基于村田预测,我们预测2022~2025MLCC出货量CAGR约6%。假定受高容化、小型化趋势影响,自2017年起平均叠层数及单层MLCC截面积年变动分别为5%和-3%,并假定生产单层MLCC所消耗离型膜的面积与MLCC的面积大致相当,根据2元每平的市场均价,估算2022~2025年全球的MLCC离型膜市场规模将从267亿元增至335亿元,CAGR约8%。

供给端:日企主导,替代空间广阔

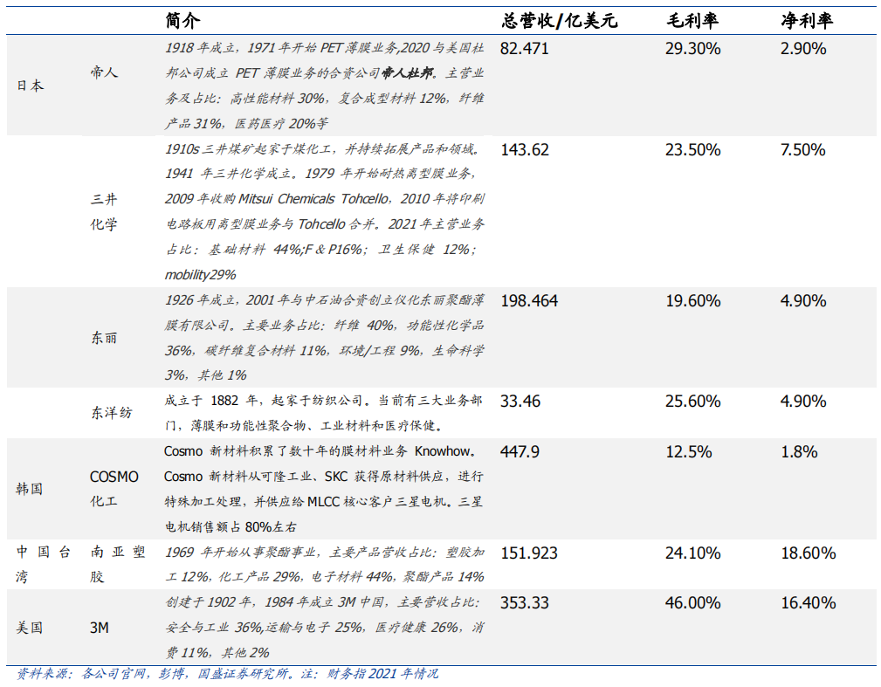

日企占据绝大部分市场份额,国产替代空间广阔。目前MLCC离型膜的供应商主要为日本的帝人杜邦、三井化学、东丽、东洋纺,韩国的COSMO,中国台湾的南亚塑胶等,其中日本企业几近垄断。

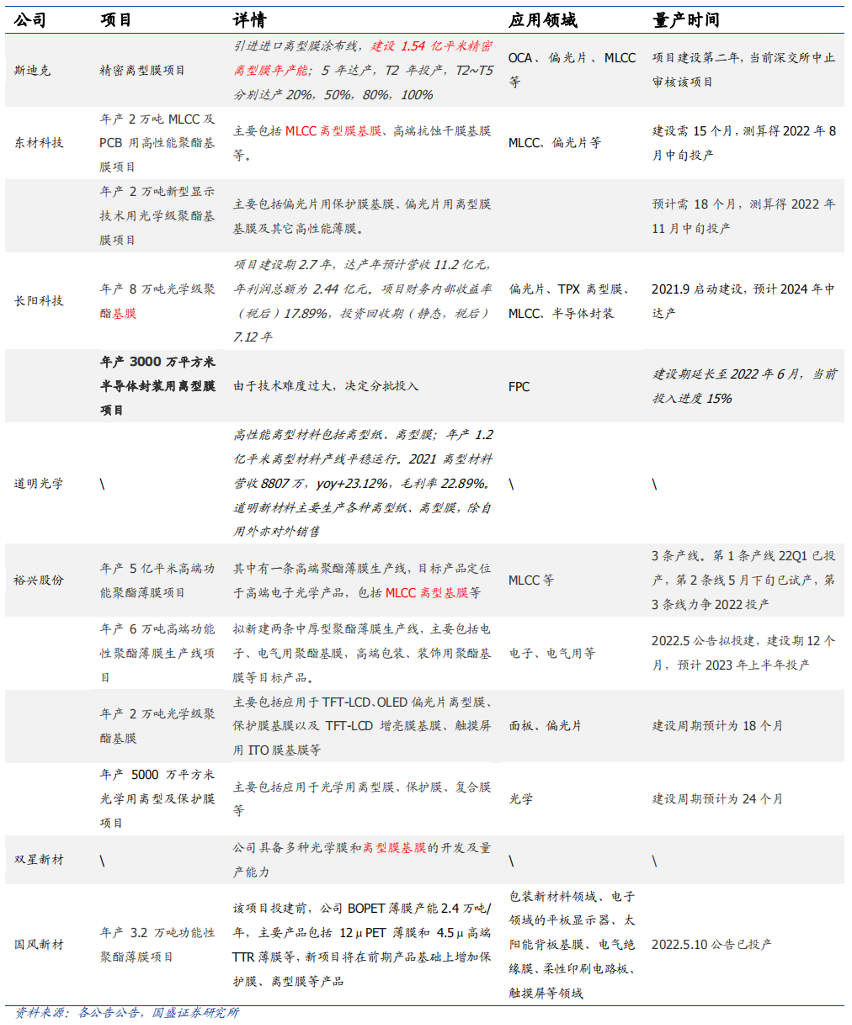

图为国外内主流离型膜企业布局情况

转载自:模切涂布Family